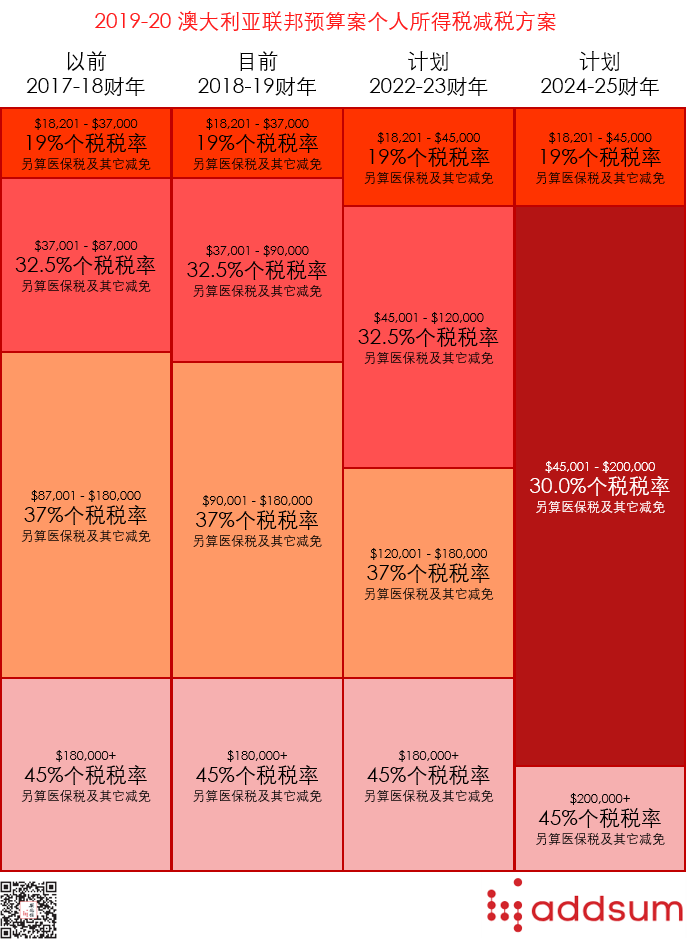

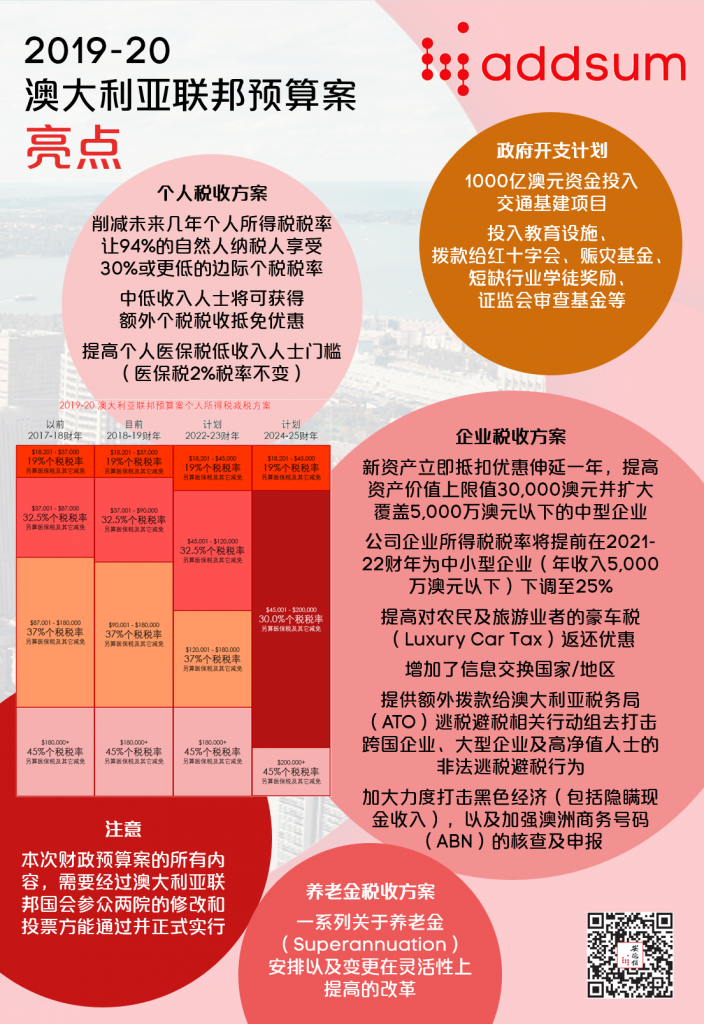

一分钟带您了解《2019-20维州财政预算案》的税务相关内容

2019-20财年维多利亚州(下称“维州”)财政预算已于2019年5月27日正式发布,本期我们为大家整理了预算案中与维州税务相关的内容,希望可以帮助大家更好地理解。

维州薪资税起征点的调整

与其它州和领地相比,维州的目前的薪资税(Payroll Tax)纳税的起征点相对低,本次财政预算案种公布了有关薪资税的3项改革措施:

- 到2022-23财年,薪资税的纳税起征点从目前的65万澳元上调至70万澳元。

- 到2022-23财年,将偏远地区雇主的薪资税税率降低至相当于城区雇主薪资税税率的75。

- 扩大对产假雇员支付的工资豁免,包括从2019年7月1日开始不对所有类型的育儿假征收薪资税。

虽然区域雇主的工资税率降低和育儿假豁免的延长是得到很多雇主的欢迎,但免税门槛的提高幅度令人失望。因为预算案种提到的至2022-23财年70万澳元的薪资税纳税门槛远远低于其它州,相较之下届时新州的薪资税纳税门槛届时将达100澳元,昆州将达110万澳元。

取消了第二物业产权的土地税豁免

目前,如果维州纳税人的主要居所横跨两个物业产权(例如:一个房子覆盖了两个产权地块,如一个地块修建了房子本身而后面地块修建了房子的露天网球场),那么该纳税人可以同时获得对于这两个产权的主要居所土地税豁免,前提是两个产权必须是相邻的。

然而,维州政府已经宣布,从2020年的土地税年度开始,第二产权将不能再享有主要居所土地税豁免,业主只能获得主要居所物业所建的土地的土地税豁免。任何第二产权,如游泳池和网球场等,都不再能享受主要居所土地税的豁免。

提高维州海外买家附加印花税(FPAD)

维州政府宣布将海外买家住宅物业附加印花税从7%提高至8%,这一变动将会导致购买住宅物业的最高税率变为13.5%。新的维州8%附加印花税与新州的8%附加印花税看齐。

要准确计算资本收益或损失,请保存好在这些时点相关资产价值的文件。

该附加印花税用适用于2019年7月1日或之后签订的合同。

提高空置物业业主附加税(Absentee Owner Surcharge)

维州政府宣布从2020土地税年开始将空置物业业主附加税从1.5%提高至2.0%,与新州齐平。这一增加将导致维州土地税含附加税后的最高税率到达4.25%,而这项变动将适用于住宅物业和商业用地。

虽然该附加费的提高与新州齐平,但与新州不同的是,维州对空置商业和住宅用地的“缺席所有者”强制收取该附加费,而新州仅对住宅用地(而非商业用地)征收土地税附加税。

针对维州的财政预算案,安德信将继续关注。如果您有任何关于本次维州预算案的问题,也可以随时与我们联系。