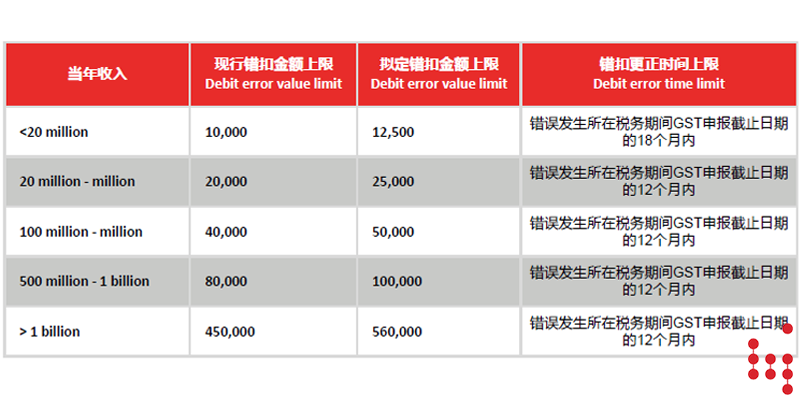

【新政要闻】最后机会,这些税款即将上调!2023-24新州财政预算速览

客户提问

新州2023-24财政预算案出台,有哪些关于税收政策方面的调整呢?

2023年9月19日,新州财长丹尼尔·穆基(Daniel Mookhey)宣布了2023-24财年的新州财政预算,包括了部分税收政策的调整。一旦通过,新法将最早从2024年2月1日开始生效。

PART1企业重组与合并优惠政策

对于符合条件的企业重组交易和企业合并交易,原本适用的免印花税政策将被减免税款的优惠政策取代,减免后的印花税税额为本应支付税款的10%(而不再是全免)。

该优惠政策将适用于2024年2月1日或之后发生的交易,不过按照过渡规定,对于在修改立法被引入议会之前已签订协议或安排,并在2024年4月1日之前提交并获批准的交易,可以作为例外不适用新法,也就是全额免印花税税政策将继续有效。

不适用过渡规定的重组与合并交易,则按照本应支付印花税税额的10%缴纳。

PART2私人投资单位信托的新重要权益收购门槛

土地持有者转让印花税(Landholder Duty),又称土地间接转让印花税,是针对直接或间接持有新州土地主体的“重大权益”(目前为50%或以上)的转让而征收的印花税。

从新规定生效之日起,对于持有新州土地的私人单位信托(Unit Trust),将适用修改后的门槛征税。对于大多数私人单位信托,将适用20%的“重大权益”收购门槛,但已在税局登记的非私人单位信托或大型单位信托将保留50%的门槛,私人公司的50%收购门槛和公共土地持有人的90%门槛保持不变。

土地持有者追溯“关联实体”的门槛也将从50%修改为20%。

举例:假设一个私人单元信托持有200万澳元以上的新州土地,按照目前法规,其中一个信托股东转让49%的股权给非关联方,承让方虽然间接获得土地权益但是因为49%不属于“重大权益”而不需要缴纳土地持有者转让印花税。按照新政策,承让方获得49%属于“重大权益”(因属于20%或以上)需要就其获得的49%缴纳土地持有者转让印花税,作为间接转让土地权益的印花税。

修改将适用于2024年2月1日或之后完成的收购,除非这些交易起源于修改立法被引入议会之前签订的协议或安排。

PART3固定税款和象征征税税款上调

目前有些应税交易符合征收固定税款或象征印花税税款的优惠,不过这些税费自2009年1月1日以来未发生变化。从2024年2月1日起,税款金额调整如下:

- $10增加到$20;

- $50增加到$100(除了与管理投资计划有关的情况,税款增加到$500);

- $500增加到$750;

举例:目前持有房产的信托,信托管理人(Trustee)作为房产的挂名持有人,房产证(Legal Title)上显示的也是信托管理人主体的名字;一旦信托要变更信托管理人,在印花税角度下是一个转让并重新生成房产证,但是需要缴付$50的象征式印花税,但这个象征式印花税金额计划上调至$100。

PART4终止对某些零排放和低排放车辆的税款免除

从2024年1月1日起,对零排放和低排放车辆不再享受机动车辆注册税的免除,不过过渡规定允许在2024年1月1日之前购买(或支付了定金但尚未注册的)电池电动车和氢燃料电池电动车继续享受免除政策。

联系我们

如果需要进一步了解新政,或有其它法财税咨询问题,请与安德信团队联系。