【税务热点】报税必知!2022-23财年个税申报有什么变化

客户提问

2022-2023财年已结束,个税申报方面政策有什么变化?我需要提供哪些记录呢?

2022-2023财年已经于上周五6月30日结束,我们趁这周微信文章为大家总结了以下个税方面的几点变化。

在家办公的费用抵扣计算以及所需保留记录

快捷办法被取消:即在2022-2023财年,纳税人不能再使用之前每小时$0.80的在家办公费用抵扣计算方法。

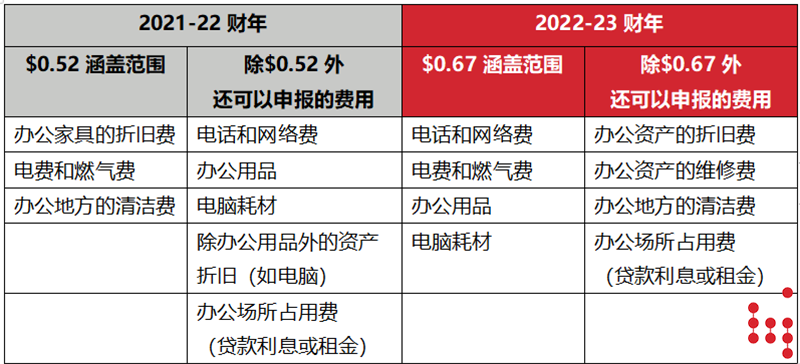

固定费率法的费率上调:纳税人如果使用固定费率法计算在家办公抵扣费用,费率将从每小时$0.52上调到每小时$0.67。

固定费率法的费用涵盖的范围有所变化:

需要保留相关的使用记录:一个重要的变化是,纳税人必须保留在家办公时间的记录。2022年7月1日至2023年2月28日是一个过渡期,纳税人只需要一个简单的小时汇总数。从2023年3月1日开始,纳税人需要保留工作日志、工作时间表去记录在家办公的时间、其他记录的保留包括费用发生的记录(如一张电话费的账单)、折旧资产的采购记录及使用记录。

取消工作相关教育费用不可抵减的阈值

以前年度工作相关的教育费用,只有超过250元部分才可以作为费用抵扣,从2022年7月1日起这个阈值已取消,即全额工作相关教育费用都可以进行税前抵扣。

取消中低收入所得税抵减

以前年度的中低收入所得税抵减(LMITO)于2022年6月30日正式结束,这代表2022-2023财年将不再适用中低收入所得税抵减。

联系我们

如您对上述内容有任何疑问,欢迎与安德信的税务团队联系。