【税务热点】GST申报错误不要怕, 只用看这两点即可进行更正

客户提问

GST申报结束后发现有误,是否可以进行更正呢?

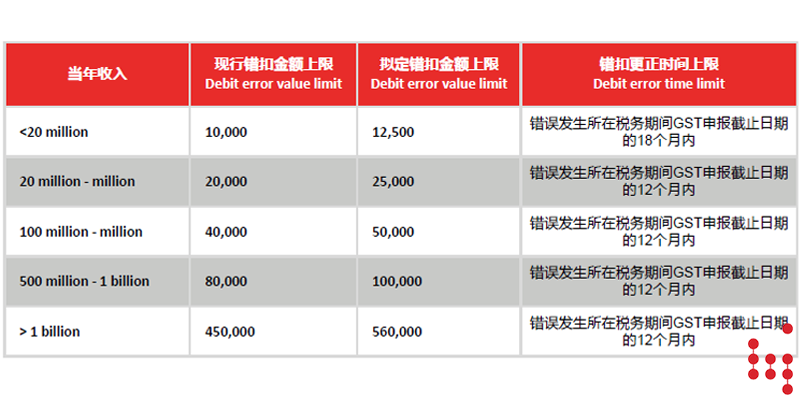

ATO在今年7月中开放公众咨询并发布了LI 2023/D13 A New Tax System (Goods and Services Tax) (Correcting GST Errors) Determination 2023,拟提高已执行10年之久的GST错扣金额上限 (Debit error value limit)。

现行错扣金额上限和拟定提高上限对比如下:

那么,上述GST错扣金额上限的用途是什么,和我们的日常GST申报有什么关联呢?更正GST申报中的错误

我们在实践过程中经常被客户问到,如果发现过去期间中GST申报的错误,是否可以更正以及如何进行更正。

首先,您需要识别错误发生的原因和错误类型,这可能包括错误的税额、错误的税务期间、错误的GST分类等等。

之后,您需要将对应税务期间需更正的GST错额进行分类汇总。ATO将GST申报中的错报分为错扣(Debit Error)和错交(Credit Error)两种情况。错扣指的是纳税人在某个税务期间的所出现的GST错报净额导致当期出现少交GST的情况。反之,则是错交。

如果您在某个税务期间发生的是错扣的情况,则您需要根据当年的收入和所对应错扣金额上限按要求进行更正,这就是上表中GST错扣上限的作用。

如果您在某个税务期间发生的GST错误净金额超过了错扣金额上限,您需要将错误发生所对应税务期间的原GST申报表直接进行更正(Revision)。如您发生的GST错误小于收入对应的错扣金额上限,则税务局允许您在错扣更正时间上限内,将错扣额报入新一期的GST申报表中,达到更正错误的效果。

另一方面,如果您在某个税务期间发生的是错交GST的情况,那么根据法律您有4年的时间将错交的金额向税务局申报返还。错交GST没有更正的错交金额上限,纳税人也无需对原申报进行更正,可在4年内的任一一期GST申报表中将错交的GST申报退回。

无论何时更正GST错误,您都要确保保存详细的记录。这包括所有相关文件、发票凭证、纳税申报表、通讯记录等。这些记录将有助于您在将来证明您申报的合规性。

最后,我们建议您审查您的GST记录和流程,以确保避免再犯相同的错误。您可以考虑更新您的会计系统或聘请专业会计师来帮助您管理GST事务。

联系我们

如您对本文或者GST合规工作有进一步的疑问,欢迎您来电来函与安德信税务团队联系。