2018-19 澳大利亚联邦预算案【税务篇】

澳大利亚联邦财长Scott Morrison于2018年5月8日星期二晚上7点30分发布了2018-19财年的联邦预算案。 这次联邦预算案一方面以减税及提高抵免额度作为获取选民支持的筹码,另一方面通过打击现金经济漏税欠税等来进一步巩固联邦政府的税收来源和确保在2019-20财年实现财政盈余。政府开支方面,基建工程项目会获得额外经费改善全国整体基建设施。 我们为您整理了本次联邦预算案中一些关键税务方案:

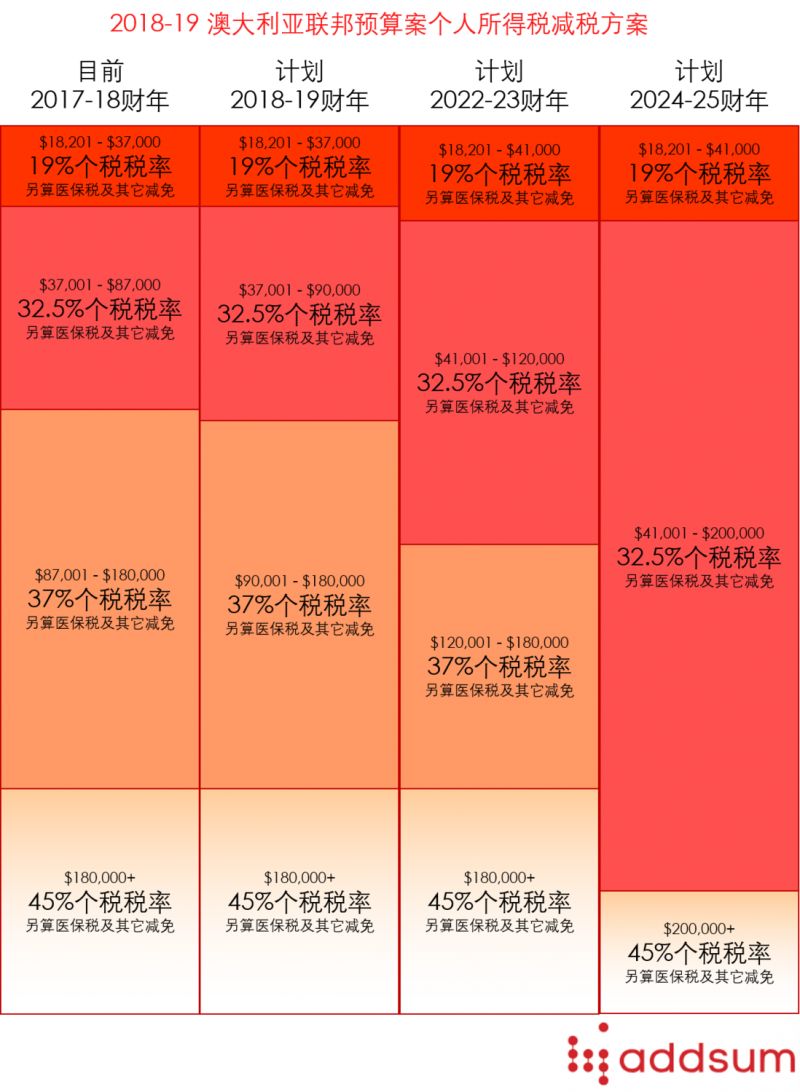

个人税务方案

- 计划在未来几年内降低个人所得税税率,从2018年7月1日起,应纳税所得额在$87,000元至$90,000元之间的部分,其税率调减为32.5%;截止到2024-25财年,当前应税收入适用的37%的税率将减低至32.5%

- 保持医保税税率不变为2%(而不是之前宣布的从2019年7月1日增加到2.5%)

- 从2018财年提高单身、家庭和老年人/退休人员医保税的低收入门槛

- 联邦政府向澳大利亚税务局提供额外资金,以确保纳税人更好地完成税务申报及缴纳义务

商业与信托税务方案

- 年度总收入$1,000万元以下的企业,$20,000元资产立即抵扣的优惠政策延长12个月(至2019年6月30日)

- 对以前年度公布的在未来年度公司企业所得税税率下调方案(最终至25%)没有提出改变

- 从2019年7月1日开始,在采购过程中,向供货商(提供商品或服务)支付现金的限额为$10,000元

- 对不符合规定的付款(如需要进行代扣代缴的付款但没有按规定代扣代缴),自2019年7月1日起不允许税前抵扣

- 从2019年7月1日起不再允许进行资产重新估值来计算债资比上限,作为进一步收紧资本弱化条例的措施之一

- 将重大全球实体(SGE)的定义,扩大到以私营公司、信托和合伙企业为首但不需要合并财务报表的跨国集团

- 将研发费用支出门槛从1亿元提高到$1.5亿元,并从2018年7月1日开始为企业制定研发费用税收抵免溢价优惠政策

- 扩大应纳税申报制度(TPRS)申报向特定行业承包服务商的付款情况,包括从2019年7月1日开始覆盖计算机系统设计、道路货运、保安和调查服务等其他行业(另有去年联邦预算案中公布2018年7月1日开始的清洁和快递行业)

- 落实先前公布的企业所得税集团合并纳税规则漏洞修正方案

- 推迟先前宣布的财政安排规则(TOFA)拟定范围缩小化计划

- 针对受管投资信托(MIT)15%扣缴税率适用的国家/地区,在名单上将增加56个信息交换国家/地区

- 限制MIT优惠税率在捆绑型架构中被滥用的情况,包括将公司收入转换为被动收入时的收入部分将需要采用公司所得税税率而非优惠税率

- 取消普通型MIT和归属型MIT在信托层面的50%资本利得税减免计算,让资本利得税减免仅在受益人手中适用

- 对于并非用作赚取收入或用于经营业务的闲置土地,禁止该土地相关成本作税前扣除(如利息费用)

- 取消对处理合伙企业未来收益权的小企业资本利得税(CGT)优惠

- 推出2019年7月1日起信托循环分配安排的反避税规则

- 联邦政府向澳大利亚税务局提供额外资金,以加强对“黑色经济”的审计活动,例如不申报现金收入

养老金税务方案

- 将保持良好记录和遵从历史的自管养老金(SMSF)的每年审计要求降低到每三年审计要求

- 对小额余额养老金账户实行收费封顶,另外禁止所有养老金收取退出费

- 允许新退休人员自愿养老金供款时在第一年不需要符合工作测试要求

商品及服务税(GST)税务方案

- 2019年7月1日起,将GST注册要求扩大至澳大利亚酒店住宿网上预订的海外卖家,旨在为澳大利亚本地卖家提供一个公平的竞争环境

其它税务方案

- 2019年7月1日起取消海外翻新汽车重新进口澳大利亚的豪华车税

- 联邦政府向澳大利亚税务局提供额外资金,来追收未缴税款和养老金相关的欠款