澳大利亚的新一届联邦执政党选举将于2019年5月18日举行。两大党派工党及自由党国家党联盟都将税务改革作为竞选的关键所在,各自提出了相关的税改政策。

我们通过下面一张表格,为大家整理出两大党派在“个人所得税税率及抵扣调整”、“自由支配家庭信托”、“负扣税”以及“资本利得税折扣减免”四个方面的政策比较。

关于两党在税务方面的改革措施,安德信会继续跟进,并在第一时间为您更新。

澳大利亚的新一届联邦执政党选举将于2019年5月18日举行。两大党派工党及自由党国家党联盟都将税务改革作为竞选的关键所在,各自提出了相关的税改政策。

我们通过下面一张表格,为大家整理出两大党派在“个人所得税税率及抵扣调整”、“自由支配家庭信托”、“负扣税”以及“资本利得税折扣减免”四个方面的政策比较。

关于两党在税务方面的改革措施,安德信会继续跟进,并在第一时间为您更新。

根据澳大利亚税法的规定,如果您的企业在本财年中被认定为“重大跨国企业(Significant global entities – SGE)”,您将有义务向澳大利亚税务局提交通用目的财务报表(GPFS)。

通用目的财务报表申报企业

如果您的企业满足以下条件,需要向澳大利亚税务局提交通用目的财务报表:

注

如财务期间内满足以下条件之一者则为重大跨国企业:

上述定义包括:

通用目的财务报表的要求

作为重大跨国企业,您可以申报提交以下任意一种财务报表:

请注意,上述两种通用目的财务报表都需要按照英语编制。

如果您的企业已经按照公司法的相关法规向ASIC申报提交过了对应财年的通用目的财务报表,则无需再向澳大利亚税务局递交。

财政年度及申报截止日期

您企业的通用目的财务报表的年度必须与所得税申报年度匹配,并必须在所得税申报截止日期之前完成报表的申报。这意味着:

行政处罚

请注意,澳大利亚税务局将对未按时完成上述申报义务的重大跨国企业处以高至澳元$525,000的行政处罚。

安德信能帮您做什么

我们的团队可以在以下方面为您提供服务:

如您对上述申报义务与内容有任何疑问,或者需要我们协助处理通用目的财务报表申报的相关工作,都可以直接与我们联系。

近期,澳大利亚税务局公布了今年的税务申报重点审查清单,其中有六项与员工福利税有关。

什么是“员工福利税”

员工福利税(Fringe Benefit Tax – FBT)是澳大利亚联邦层面的税项,从1986年开始征收,针对的是雇主为员工及其关联方所提供不计算在薪资内的非现金性福利。

与正常的财政年度不同,员工福利税年度的起始时间为:上一年的4月1日至当年的3月31日(即2019员工福利税年度为2018年4月1日至2019年3月31日)。

通过纸质表格填报员工福利税的申报截止日期是2019年的5月21日;税金缴纳期限同为2019年的5月21日,逾期缴纳税金将会产生滞纳金。

另一方面,通过税务代理的电子途径进行申报的截止日期是2019年6月25日,但税金缴纳期限为2019年5月28 日。纳税人需要在2019年5月21日之前委任税务代理,才能享受到上述的申报和缴款延期。

这些重点审查项目分别是:

1. 误报或漏报因公车私用产生的车辆福利(car benefits)、误用车辆类型豁免或错误使用税务减免条例;

2. 员工福利税申报税表上申报的雇员供款额(employee contribution)与雇主所得税申报表上申报的供款金额不匹配;

3. 对娱乐相关开支做了所得税税前抵扣,但没有正确地对应申报员工福利,或错误地将娱乐开支分类为赞助或广告;

4. 由下列原因引起停车福利(car parking benefits)计算错误:

· 使用偏低的市场估值

· 使用非商业停车收费标准

· 未获得足够的证据支持计算结果

5. 员工因私人目的使用了雇主的生意资产,但雇主未申报相应的员工福利;

6. 未提交(或迟交)员工福利税报税表以逃避或递延纳税义务。

如果您对您的企业需要申报的员工福利税有任何疑问的话,可以随时与我们安德信税务团队联系。

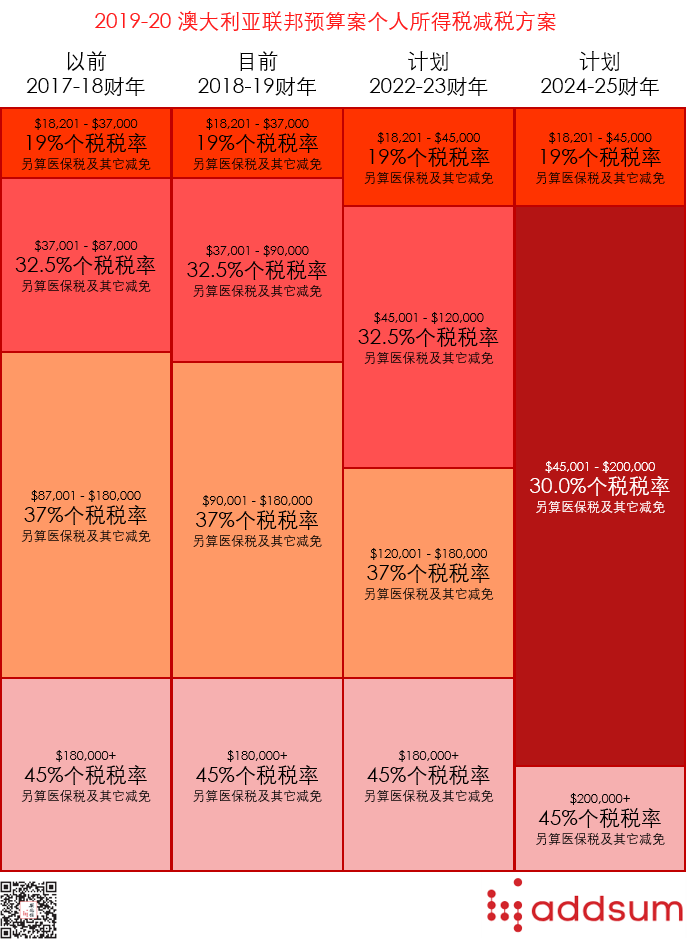

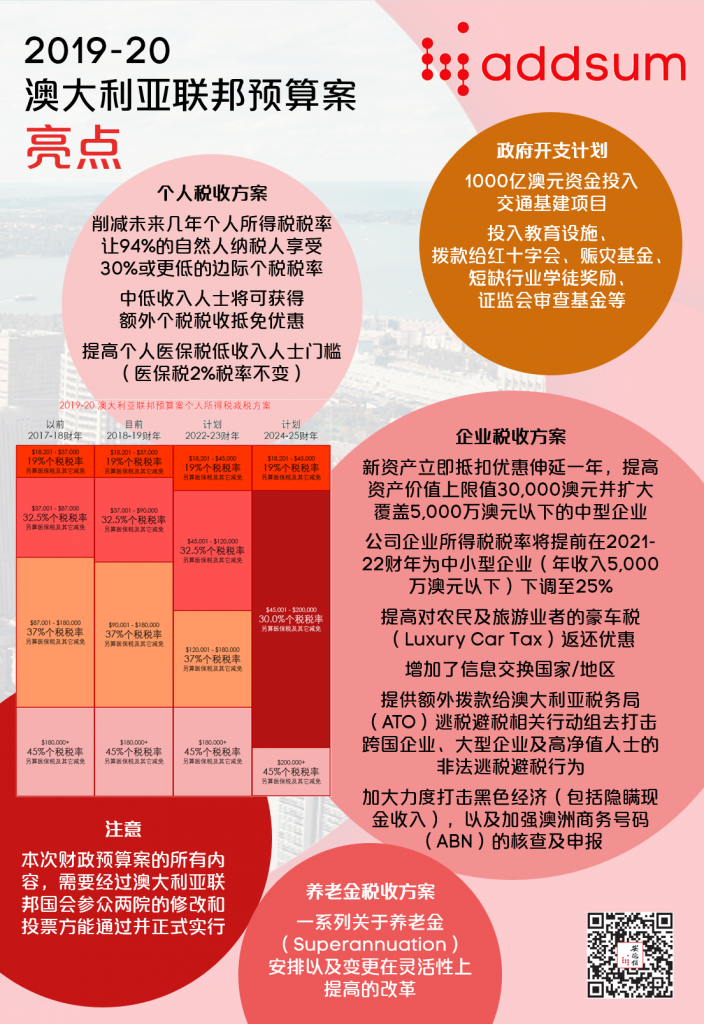

2019年4月2日晚上7点半,澳大利亚联邦财长Josh Frydenberg公布了新一年的财政预算案。基于今年联邦大选预计将会在5月举行(具体日期待定),今年联邦预算案更早在4月就公布了,而不是在惯常的5月公布。

一如既往,预算案包含了联邦政府收入相关(也就是税收)以及开支相关(基建、教育培训、医疗等)的预算 。

其中,与纳税人息息相关的税务改革包括了:

个人相关

企业相关

其它

本次财政预算案的所有内容同样需要经过国会参众两院的修改和投票方能通过并正式实行。

安德信会继续关注此次预算案,并在第一时间给您带来最新的修改与更新。

| Banyule | Glen Eira | Melbourne | Port Phillip |

| Bayside | Hobsons Bay | Monash | Stonnington |

| Boroondara | Manningham | Moonee Valley | Whitehorse |

| Darebin | Maibyrnong | Moreland | Yarra |