国际会计准则委员会(IASB)最近公布其修订的财务报告概念性框架(RCF)中对报告实体的定义与澳大利亚的定义存在矛盾。而澳大利亚会计准则委员会(AASB)在本月(2018年5月)发布了一份咨询文件,建议取消许多报告实体准备特定目的财务报表(SPFS)的资格。因此,SPFS可能不再作为财务报告的框架,在不久的将来退出历史舞台。

澳大利亚目前的报告实体概念允许报告实体自行评估其需要准备的报告的形式,以及确定其财务报表的内容和与会计准则相符。

虽然在上述咨询文件中也提及了其他选择方案,但澳大利亚修订后的概念性框架中首选的是分两阶段的方案。此两阶段大致如下:

-

- 第一阶段大致在未来几个月内就可能实施,适用于营利性的责任实体和自愿选择符合国际财务报告准则(IFRS)规定的实体。因为其目前就要作为报告实体进行评估,并准备通用目的财务报表(GPFS),故对这类实体的影响其实很小。

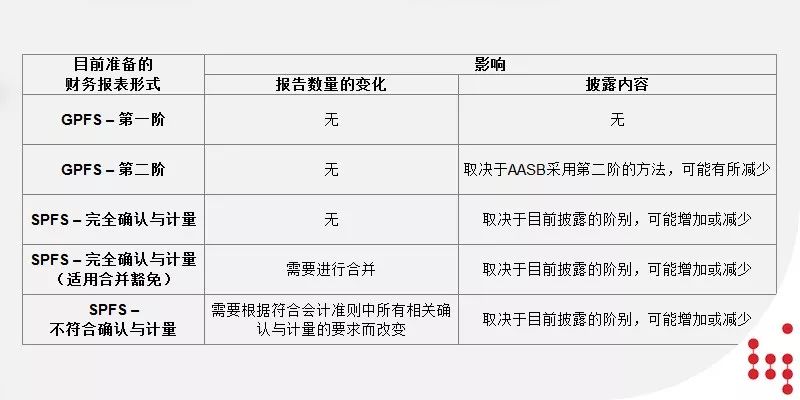

- 第二阶段则有可能在2021年左右才推出实施,适用于包括立法机关要求或需要遵守澳大利亚准则的实体。对于这些实体的实际影响则取决于目前他们准备的是哪类财务报表。具体分析如下:

第二阶段中根据法律要求需要准备财务报表的实体包括公司、在澳大利亚慈善机构和非营利委员会(ACNC)注册的实体、国家管制的实体,和其他根据会计准则准备财务报表的实体会受到影响。

AASB将会保留GPFS的第一阶。然而,咨询文件中也讨论了对现有第二阶进行改变的可能性,以及也可能引入第三阶,例如: 现金会计框架应用于小规模非牟利实体。

今年五月份,AASB在墨尔本、悉尼、阿德莱德、布里斯班和珀斯举行会议,希望获得各方的意见和建议,随后还将在今年晚些时候举行圆桌会议。

我们将密切跟进此项目的发展,并将根据要求适时地对我们的财务报表模板进行修订,以满足广大客户的需求。