在两周前公布了第一轮经济刺激措施之后,澳大利亚联邦政府于2020年3月22日在原有基础上出台了进一步的经济刺激措施,希望能降低因COVID-19(新型冠状病毒)造成的前所未有社会和经济冲击,以帮助澳大利亚国家及国民生计,为个人提供资助,同时帮助企业留住员工和必须维持的经营需要,以便澳大利亚在疫情恢复“正常”运营。短期内受影响的企业应采取防御心态,同时尽可能寻求运营正常化。

第一轮刺激措施旨在为企业纳税人和雇主提供支持。这包括新够资产优惠折旧抵扣规则、工资代扣代缴(PAYGW)补贴。在此基础上,第二轮刺激措施为加大了工资代扣代缴(PAYGW)补贴,并为陷入经济困境的公司提供《2001年公司法》规定下的缓解措施,以及一系列为中小企业打造的信贷措施。

我们总结了与企业相关的措施:

联邦政府现金补贴

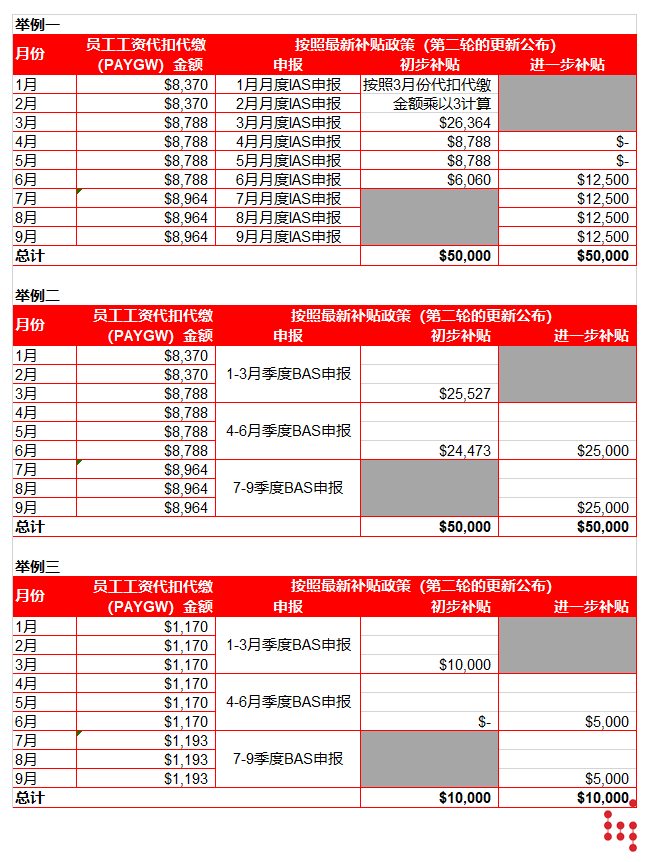

根据最新提议,符合资格的雇主可获得相当于其工资代扣代缴税金额100%的现金补贴(高于原来公布的50%),最高补贴额从原来公布的$25,000澳元增加到$50,000澳元。此外,最低补贴额从原来公布的$2,000澳元增加到$10,000澳元。

政府还计划在2020年7月至10月期间额外的第二次现金补贴,符合资格的企业可获得总额从$20,000澳元(即两次$10,000澳元)到$100,000澳元(即两次$50,000澳元)的补贴。

该措施适用于年总营业额(包括澳大利亚及境外关联方的营业额,年度营业额是基于上一年度的营业额)低于$5,000万澳元、雇用员工的中小型企业(SME)实体和非营利实体。符合资格的企业是指在2020年3月12日之前已经注册ABN的企业(慈善机构有特殊规则),并按照过去税务申报一直持继处于经营状态。

2020年4月底,在企业申报其营业活动表(IAS/BAS)后,澳大利亚税务局(ATO)会在税务系统的企业税务账号自动存入现金补贴款项,以抵冲企业的应付税款。如有退税,将会连同退税款14天内退给纳税人。

目前政府还没公布措施的一些实施细节,比如,对于如何判断企业的全球关联实体年总营业额是否超过$5000万澳元,是否企业自行判断是否符合领取补贴的资格等。我们会密切关注后续具体细节的公布,并及时给大家更新信息。经济困难企业的临时救济

安全网减少企业破产和清盘的可能

首先,联邦政府会临时提高债权人向公司启动破产请求的门槛(提高至$2,000澳元)和公司对法定请求作出反应的时间(将从21天增加到6个月),措施将适用六个月。

另外,公司董事将暂时被免除其防止在公司正常业务过程中发生的任何债务的破产交易的责任(严重的不诚实和欺诈相关的刑事处罚除外),措施将适用六个月。然而,严重的不诚实和欺诈案件仍将受到刑事处罚。

对于目前因COVID-19而陷入困境的企业的股东或董事,政府将寻求量身定制的解决方案,包括临时减少董事罚款通知和清盘的执法行动。对航空业的支持

联邦政府提出了一套专门针对航空业的措施,包括退还航空燃油税、免除澳大利亚航空服务费等。其中大部分措施将从2月1日起实施,为期8个月。

为中小企业提供融资的信贷支持措施

澳大利亚政府正与澳大利亚央行(RBA)采取协调行动,确保澳大利亚经济,特别是中小企业的信贷流动。这包括为年度营业额低于$5,000万澳元的中小企业贷款机构提供50%的政府信贷担保,用于无抵押营运资本借贷(借贷上限$25万澳元),最长为三年。该计划将于2020年4月初开始实施,直到2020年9月30日。详情请参看我们本期关于《中小企业应急贷款》的文章。

央行宣布将现金利率进一步下调至0.25%,并将3年期政府债券的利率定为0.25%。

同时,央行宣布为银行系统提供定期融资,允许银行以0.25%的固定利率融资至少900亿澳元,为银行提供额外的低成本资金借贷给中小企业。

此外,澳大利亚金融管理署(AOFM)将获得150亿澳元的专项资金用来投资给小规模贷款机构。