客户提问

4月澳洲央行没有继续加息,那之后是不是就不会再加了?

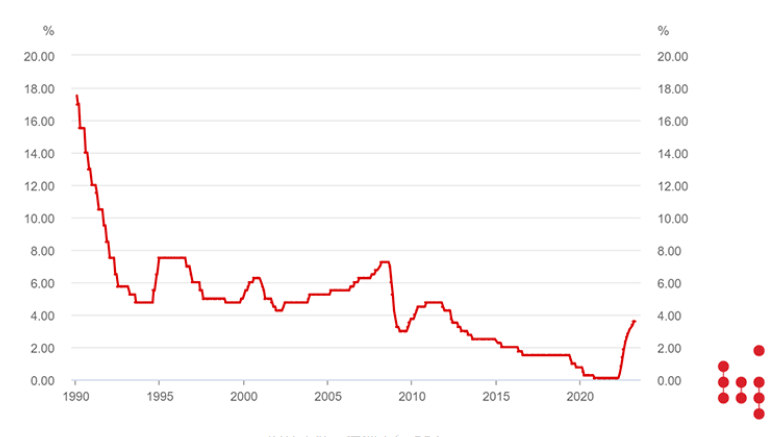

在家庭支出大幅放缓和国际金融市场动荡的影响下,澳洲央行自 2022 年 4 月以来首次维持现金利率不变。

货币政策的效果往往存在滞后性,之前连续10次的加息需要时间才能完全对经济发挥作用。4月份暂停加息除了让很多家庭和小企业主得以喘息,也让澳洲央行有更多时间评估迄今为止加息的影响和经济的前景。图片来源:澳洲央行 RBA

本月暂停加息主要有两个原因。首先,澳洲央行相信加息会影响家庭并导致他们削减支出。虽然一些家庭有大量储蓄,但许多家庭已经在承受加息所带来的财务压力了。其次,国际金融市场近期发生的“挤兑事件”,引发了银行业的动荡以及全球央行对未来利率的预算下调。

但欧美央行最近的持续加息,并未能明显抑制通胀,反而导致了经济增长的放缓。从总体上看,全球通胀正在放缓,但仍高于预期。而截止到2022年底,澳洲的通胀指数已经达到了近30年来的峰值7.8%。

尽管澳洲银行体系资本充足且流动性强,如果澳洲联储过早停止加息,可能会在不久的将来需要把利率提得更高来对抗通胀,从而对就业市场和家庭造成更长远的伤害。所以澳洲央行目前“按兵不动”,意在评估是否进一步加息的时间和幅度。

友情提醒

在此期间,有个别银行开始下调了部分浮动或固定利率,但目前看来,并不具备普遍性。相比2-3年前固定利率的产品,现在的浮动利率仍处在相对高位。因此,我们也敦促大家在固定利率到期前,尽早了解到期之后的实际浮动利率,看是否有调整改进的空间,着手准备调整贷款方案,以应对固定利息到期后,贷款成本大幅增加等问题。

联系我们

如果您的房屋贷款中有固定利率的产品,请您尽快与安德信信贷部门咨询,我们将为您比较不同贷款机构的利率与条件,为您量身定制适合您的贷款方案。