客户提问

最近关于第三阶段减税的讨论沸沸扬扬,具体是什么呢?

澳大利亚政府近期宣布对第三阶段减税计划进行了修订,获得了内阁和工党议员的支持。据悉,这一修改旨在更好地满足经济变化和生活成本压力的需求,更关注中低收入者。修订后的计划涉及多个方面,包括税率变动和对高收入者减税额的调整。

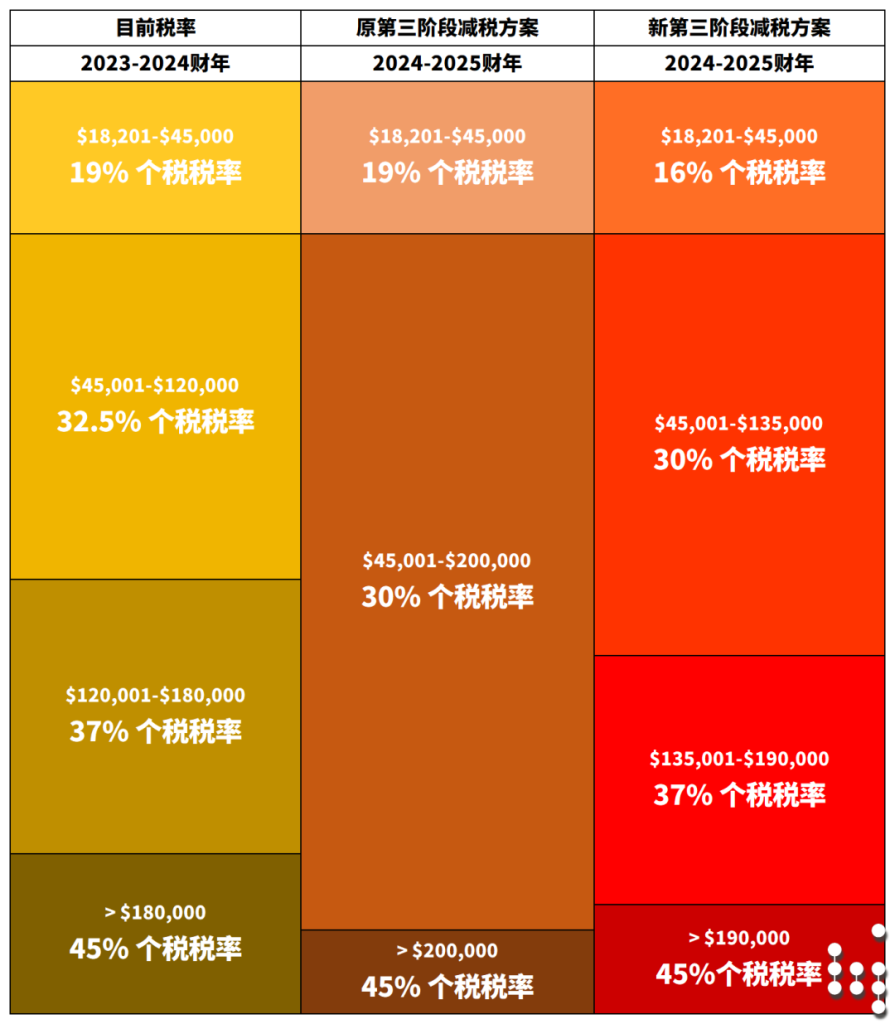

新第三阶段个税减税方案

新第三阶段个税减税方案主要改变在于原本计划废除的37%个税税率将继续保留,但其它几档的个税税率及每一档的收入区间将会略作调整。

具体如下:

- 年收入1.82万澳元到4.5万澳元之间的税率从19%下调至16%。这项变动将为这一收入层级的人们带来明显的减税效益,有助于缓解生活成本压力;

- 原计划中年收入4.5万澳元至20万澳元的人将适用的30%税率也得到了修改,现在仅适用于年收入4.5万澳元至13.5万澳元的范围;

- 而原计划要废除的37%税级将重新生效,适用于年收入在13.5万到19万之间的人;

- 年收入20万澳元以上的人的减税额度也将减半,这一变化影响了不到五分之一的高收入纳税人。

支持中低收入者

工党对这一修订后的减税计划表示支持,并强调这一修改将使1100多万澳洲人获得更多的减税。以澳大利亚的平均工资73,000澳元为例,该项改革将会每年获得超过1,500澳元的减税。总理阿尔巴尼斯强调这一变动的关键是为了支持中低收入者,尤其是那些在生活成本压力下挣扎的中等收入者。

这一修订后的减税计划如获批后预计将于7月1日生效,为大多数劳动者提供更有利的减税方案,有望帮助人们更好地应对生活成本压力。此外,政府还考虑到国民健保征收费(Medicare Levy)的问题,提高了其收入起征点。这一调整意味着更多低收入者将不再需要缴纳2%的国民健保征收费,从而减轻了这一群体的负担。

联系我们

如您对上述内容有进一步的疑问,欢迎与安德信会计及税务团队联系。