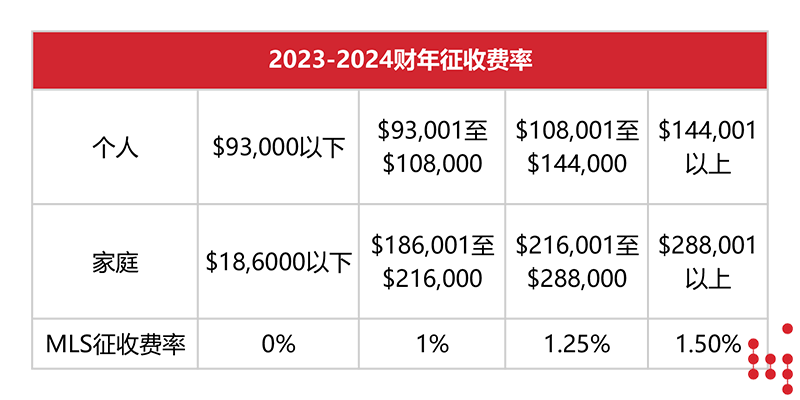

客户提问

过去几年,澳洲税局(ATO)对许多海外汇款到澳大利亚的交易,向相关纳税人发送信函,提醒他们申报海外收入,包括海外资本收益。

提示

提供汇款服务的企业必须在澳洲政府机构——澳洲交易报告和分析中心(AUSTRAC)注册。AUSTRAC 帮助澳洲的金融体系免受犯罪行为的侵扰,并在保护社区免遭对国家安全造成威胁的各种侵 害方面,发挥着重要的作用,其中就包括恐怖主义。未经注册提供汇款服务的服务商会受到严重处罚,包括刑事拘留。审查和审计跨境资金转移交易

这些海外汇款有时候会引发税局审查,要求提供每次汇款性质的证据。缺乏文件证明其不属于应税外国收入,可能会导致正式的税局审计,并最终带来高额的税务评估包括罚款和利息。

以前,税局在审计海外收入和资本收益报告方面并不积极。然而,随着数据匹配技术的进步,以及跨境双边(如税收协定)和多边(如CRS共同报告标准系统)自动半自动信息交换,以及本地可用信息(如AUSTRAC跨境汇款数据)的可用性,使税局能够轻松地专注于这一领域,并为政府获得一些额外税收收入。

贷款、赠与还是收入

问题是每一笔汇款是否真的应该在澳大利亚的接收者手中申报与征税,还是属于贷款,或属于赠与。

如果是贷款,是否有适当的贷款文件(在贷款提取之前签署),贷款安排中的还款条件和利息是否真的合理?

如果是赠与,那么双方之间的关系是否真的预期会有赠与(比如父母给孩子的赠与)或是一些不合情理的赠与?查看赠与接受方的背景也很重要,以确定收到赠与是否合理。

联系我们

如果您对上文提到的内容有任何顾虑,或者已经面临任何税局审查或审计,可以随时与安德信的税务团队联系。