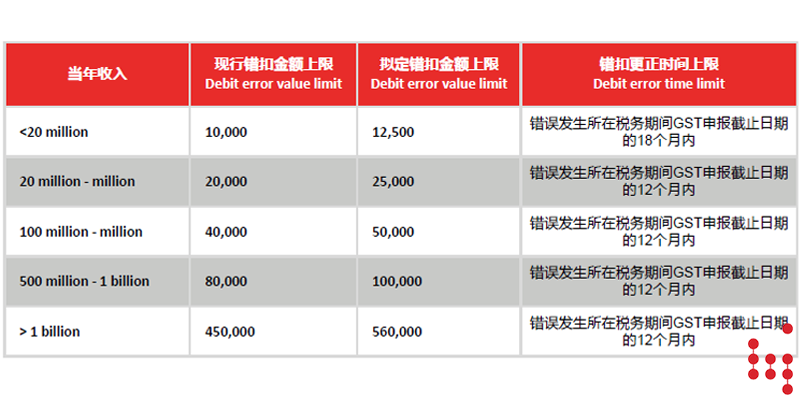

ATO在今年7月中开放公众咨询并发布了LI 2023/D13 A New Tax System (Goods and Services Tax) (Correcting GST Errors) Determination 2023,拟提高已执行10年之久的GST错扣金额上限 (Debit error value limit)。

为了解决这一问题, ATO在今年3月31日发布了PCG 2023/D1 Electric vehicle home charging rate – calculating electricity costs when charging a vehicle at an employee’s or individual’s home,为纳税人和雇主提供相关指引。

用电成本核算方式

根据PCG 2023/D1,纯电车辆的用电成本可以按每公里4.20 分的电车家充费率 (EV home charging rate) 进行计算。