前言

2024年11月18日至28日,议会将对几项重要税务法案进行表决,这些法案一旦通过,预计将在未来几年对跨国公司和中小企业的税务合规产生深远影响。尽管部分提议尚未完成立法,我们预计拟议规则不会有重大修改。因此,我们建议企业开始着手为这些新的税务法规做好准备。同时,我们将持续跟踪最新进展,为您提供及时的政策解读和支持。

#1 BEPS第二支柱:全球最低税率15%

01背景

由OECD/G20提出,要求全球范围内年收入超过7.5亿欧元的跨国企业集团在各司法辖区缴纳至少15%的税率,以减少税务转移和利润侵蚀。

02要点

- 全球15%最低税率: 涵盖计入所得规则(IIR)和对外征税不足规则(UTPR)。

- 澳大利亚国内15%最低税率(QDMTT): 适用于符合要求的企业。

- 报告要求:包括GloBE信息申报和UTPR及QDMTT纳税申报。

- 追溯适用:法案一旦通过,将适用于2024年1月1日或之后的所得税年度。

- 过渡期: 符合条件的企业可适用三年过渡期安全港政策。

- 立法进展:该法案已于昨日获得两院通过,政府正大力推进框架的落实,并着手制定合规指南。受影响的企业需密切关注申报要求,并为2024财年及后续的合规工作做好准备。

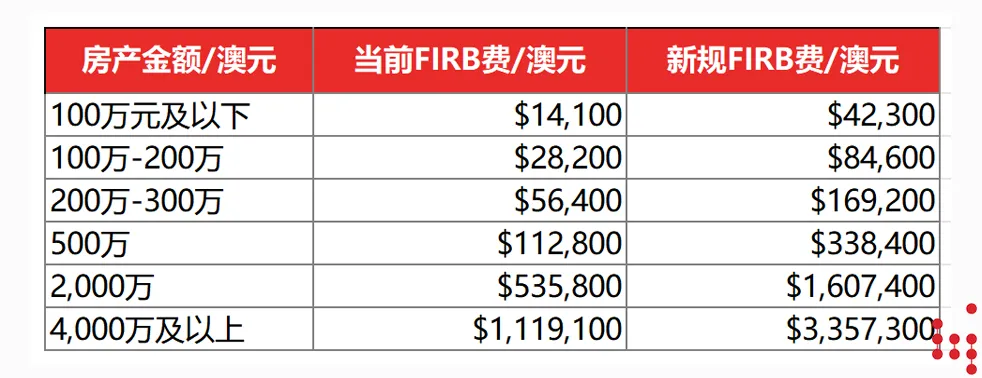

#2 海外人士资本利得预扣税:税率上调与门槛移除

01背景

在即将表决的草案中,政府提议将海外人士资本利得预扣税率从12.5%提升至15%,并取消当前750,000澳元的资产门槛。

02要点

- 代扣税率提高: 自2025年1月1日或立法通过后的更晚日期起,所有涉及澳大利亚应税资产的交易都将适用15%的代扣代缴税。

- 应税门槛移除: 无论资产价值,除非卖方可提供ATO居民身份证书或声明为澳大利亚税务居民身份,买方需执行代扣代缴义务。

- 立法进展:草该法案计划于今日在参议院进行辩论。如果立法通过,相关变更将适用于2025年1月1日或立法生效日后的交易(以较晚日期为准)。

#3 中小企业所得税自我修正期限延长至4年

01背景

现行法规为中小企业提供2年的所得税自我修正期限,这一时间限制增加了企业的合规成本。

02要点

- 延长期限至4年: 新法案将《1936年所得税评估法》修订,将自我修正期延长至4年。

- 降低合规压力: 企业将有更多时间进行合理的申报修正,减少不必要的合规成本。

- 立法进展:自2024年7月1日起,立法修订已生效。

联系我们

如您对本文提到的内容有任何疑惑,或希望了解这些新规定对您或您公司的具体影响,欢迎与安德信的会计与税务部门联系。我们将为您提供专业的咨询和支持,帮助您顺利应对这些合规变